根据国家税务总局2024年第2号公告规定,2023年度终了后,居民个人(以下称“纳税人”)需要汇总2023年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额,再减去2023年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。具体说明如下:

一、2023年度汇算的公式

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-2023年已预缴税额

依据税法规定,年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。

二、办理时间

年度汇算时间截止至2024年6月30日。

三、需要办理年度汇算的纳税人

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)已预缴税额大于年度应纳税额且申请退税的;

(二)综合所得收入全年超过12万元且需要补税金额超过400元的。

四、无需办理年度汇算的纳税人

依据有关规定,纳税人在2023年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的;

(二)年度汇算需补税金额不超过400元的;

(三)已预缴税额与年度应纳税额一致或者不申请退税的。

五、手机端app具体操作

为方便纳税人补退税,税务机关在网上税务局的手机个人所得税app提供便捷补退税功能,纳税人可以在2024年6月30日之前,通过个人手机办理年度汇算补退税。

使用手机app个人所得税申报,您可以从以下入口进入年度汇算:

一是从ag娱乐ag娱乐官网官方网站官网官方网站首页中间部位【2023综合所得年度汇算】-【开始申报】进入;二是从ag娱乐ag娱乐官网官方网站官网官方网站首页的【常用业务】区块的【综合所得年度汇算】进入;

选择申报表预填服务

进入申报界面,选择【申报表预填服务】:

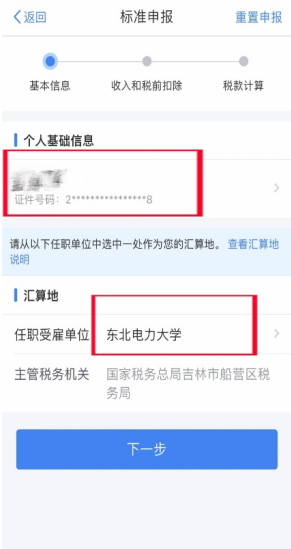

步骤一确认基本信息

基本信息页面支持修改“电子邮箱、联系地址”信息,选择本次申报的汇缴地,如下图所示:

步骤二填报数据

在此环节,需要核对界面列出纳税人的各项收入及费用、免税收入和税前扣除项目等。

【专项附加扣除非常重要】纳税人有三岁以下婴幼儿照护、子女教育、继续教育、赡养老人、房贷利息、租房和大病支出7项支出的,可以在税前收入中扣除(房租和房贷利息扣除二选一)。如果此前忘记申报扣除,年度汇算还可以补报,这是最后的减税机会。

其中,大病支出只能在年度汇算时申报,在一个纳税年度内,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元,在80000元的限额内可以据实扣除,不可以结转以后年度扣除。另外,纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。纳税人及其配偶、未成年子女发生的医药费用支出分别计算扣除额。

【如有劳务报酬】可在“收入”界面点击“劳务报酬”进入相应界面进行填报。点击“劳务报酬”右侧箭头,进入劳务报酬页面。点击右上角“新增”后,逐笔明细展示您本人纳税年度内劳务报酬扣缴申报记录。逐笔对照、选择添加后,即可完成该项目的填写。

【全年一次性奖金设置】在收入项选择“工资薪金”部分进入,可以查看工资薪金收入明细。进入“奖金计税方式选择”,选择“单独计税”。

确认所有信息无误后,可直接点击【下一步】。

步骤三补、退税

综合所得年度汇算需要补税但满足免于汇算条件,则在税款计算后,申报界面直接点击【享受免申报】,无需缴纳税款,点击“确定”。

如您综合所得年度汇算需要补税且不满足免于汇算条件,则需点击【立即缴税】,按提示选择相应的缴税方式完成支付即可。

如果前期已添加过银行卡,系统将自动带出已填银行卡信息。如果没有,您需要先进行新增,点击【添加银行卡信息—【确定】(为了不影响退税,建议绑定ⅰ类卡)

我校需要汇算清缴退税三类人群:

(1)发放过科研等相关劳务费,且数额超过800的学生,可申请退税。

(2)2023年中退休的教师,可申请退部分税额。

(3)2023年度已预缴税额大于年度应纳税额且申请退税的在职教师。其中包括校内外劳务报酬、稿酬、特许权使用费适用的预扣率高于综合所得年适用税率;未申报扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除或捐赠,以及未申报享受或未足额享受综合所得税收优惠等情形。

以上内容涉及各位教师的切身利益,请务必仔细阅读,并按照通知要求操作。如在操作过程中遇到问题,请咨询:

计划财务处高老师,联系电话: 043264806360

计划财务处

2024年5月